2020/07/28工商時報

https://www.chinatimes.com/newspapers/20200728000228-260205?chdtv

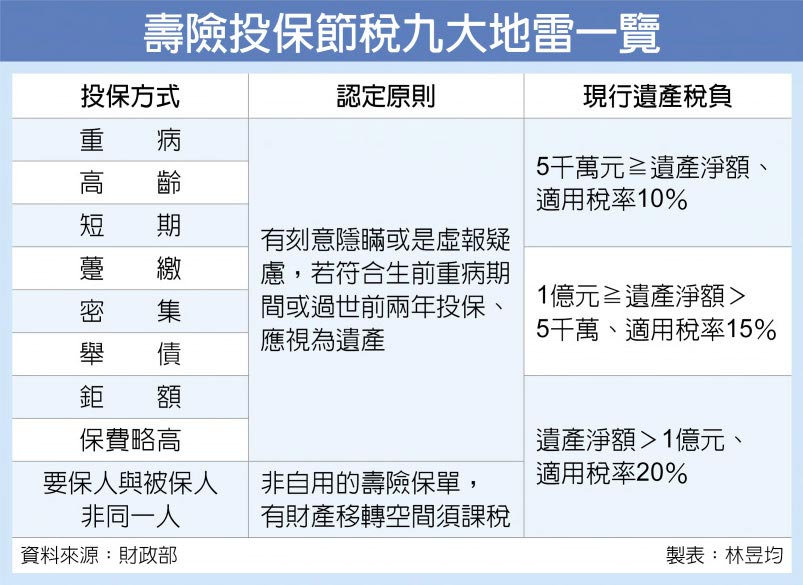

財政部近日發布函釋指出,如涉及重病投保、高齡投保、短期投保、躉繳投保、密集投保、舉債投保、鉅額投保、保費略高,及人壽保單要保人與被保人非同一人等九情況,不論保險公司理賠與否,國稅局採個案審核,將保單價值視為遺產課10%~20%遺產稅。

我國壽險業者7月初公布保單利率水準,新台幣保單利率普遍調降0.1個百分點,台灣壽險保單高利率時代已過,國人投保目的從投資轉為節稅。

官員指出,納稅者權利保護法規定,原則上一般避稅行為不會另外裁處漏稅罰,但若是民眾在申報或調查時,隱匿事實或有虛偽不實陳述,國稅局仍會裁罰補稅。

財政部今年7月重新檢討「實務上死亡人壽保險金依實質課稅原則核課遺產稅案例及參考特徵」,認定九大類壽險保單投保方式有較高可能屬於刻意隱匿或是生前重病投保等情況,國稅局將採取實質課稅原則,按照個案一一查核。

以國稅局2002年案例而言,當時有77歲超級富豪罹患癌症,手上有1.3億元現金,他在生前三年將房屋抵押借貸,向銀行舉債0.3億元,並且用躉繳方式投保7張終身壽險保單,每張保險金額都有2千萬元以上,要保人、被保人皆為富豪,五名子女則為受益人。

富豪過世後,保險公司分別給付五名子女0.32億元的保險金。因要保人、被保人皆為富豪,國稅局乍看為一般壽險保單,初期未做課稅,但比對銀行金流跟投保時間點等情況,發現富豪涉及重病、高齡、短期、躉繳、密集、舉債、鉅額、高保費等八大NG投保指標。

國稅局認為,富豪是在死亡前重病期間投保,依照遺贈稅法規定,只要在生前兩年或是重病期間投保、借款、贈與等價金,可比照死亡前兩年的贈與,全數列入遺產總額課徵遺產稅,因此國稅局針對五名子女開立遺產稅補稅單。

五名子女不服稅單,採取行政救濟,經五年纏訟,最高行政法院仍裁定國稅局勝訴、應課徵遺產稅(當時適用遺產稅最高稅率50%),富豪的壽險保單避稅策略以失敗收場。